La Secretaría de Hacienda y Crédito Público (SHCP) realizó una operación de refinanciamiento de pasivos en los mercados internacionales, a través de la emisión de mil 900 millones de euros a ocho y 15 años.

Los recursos obtenidos serán utilizados para el pago anticipado de un bono en euros con una tasa cupón de 4.25 por ciento con vencimiento en julio de 2017, por 640 millones de euros, además de refinanciar otras obligaciones de deuda externa de mercado con vencimiento en mayo y junio de 2017, por un monto equivalente a 440 millones de euros.

Además de refinanciar obligaciones en moneda extranjera contratadas con organismos financieros internacionales como el Banco Interamericano de Desarrollo, Banco Mundial y el Fondo Internacional de Desarrollo Agrícola y con agencias bilaterales como la Agencia Francesa de Desarrollo y el Banco Alemán de Desarrollo, programadas en 2017 por 820 millones de euros.

La dependencia resaltó que la operación de refinanciamiento a través de la emisión de mil 900 millones de euros -junto con la realizada en agosto para refinanciar el vencimiento de un bono por dos mil 760 millones de dólares con vencimiento en enero de 2017- le permite al gobierno mexicano concluir con el refinanciamiento del total de sus amortizaciones en moneda extranjera, tanto de mercado como con instituciones y organismos internacionales, programadas para 2017.

“Esto ofrece a México flexibilidad para continuar con el monitoreo de las condiciones en los diferentes mercados y aprovechar ventanas de oportunidad que permitan continuar mejorando el perfil de vencimientos de su deuda”, enfatizó la SHCP en un comunicado.

Señaló que los recursos se obtuvieron de la emisión de un nuevo bono de referencia en euros a ocho años con vencimiento en 2025, por un monto de mil 200 millones de euros y la reapertura del bono en euros a 15 años con vencimiento en 2031, por un monto de 700 millones de euros.

El nuevo bono a ocho años otorgará un rendimiento al vencimiento de 1.489 por ciento y pagará un cupón de 1.375 por ciento.

Esta es la emisión en euros a un plazo similar con el cupón y rendimiento más bajo en la historia de México. La reapertura del bono de referencia a 15 años ofreció un rendimiento al vencimiento de 2.20 por ciento, también el nivel mínimo histórico a este plazo, y un cupón de 3.375 por ciento.

Indicó que la emisión tuvo una demanda total de aproximadamente cuatro mil 950 millones de euros, equivalentes a 2.6 veces el monto emitido, con una participación de más de 375 inversionistas institucionales de América, Europa, Asia y Medio Oriente.

Esta fuerte demanda, así como la diversidad de los inversionistas que participaron en la transacción, reflejan la confianza de la comunidad financiera internacional en los fundamentos macroeconómicos de México y el buen manejo de la deuda pública del Gobierno de la República, destacó.

Finalmente, reiteró el compromiso del Gobierno de México de utilizar el endeudamiento público de manera responsable y en congruencia con los objetivos de política pública necesarios para contar con finanzas públicas sanas, elemento indispensable para el crecimiento económico.

Fuente de Información: http://www.cronica.com.mx/notas/2016/991764.html

La simulación de Monte Carlo es una técnica cuantitativa que hace uso de la estadística y los ordenadores para imitar, mediante modelos matemáticos, el comportamiento aleatorio de sistemas reales no dinámicos (por lo general, cuando se trata de sistemas cuyo estado va cambiando con el paso del tiempo, se recurre bien a la simulación de eventos discretos o bien a la simulación de sistemas continuos).

El método de Monte Carlo es un método no determinístico o estadístico numérico usado para aproximar expresiones matemáticas complejas y costosas de evaluar con exactitud.

El método de Monte Carlo proporciona soluciones aproximadas a una gran variedad de problemas matemáticos posibilitando la realización de experimentos con muestreos de números pseudoaleatorios en una computadora.

El método es aplicable a cualquier tipo de problema, ya sea estocástico o determinista.

Fuente de Informacion: http://es.slideshare.net/krizx/metodo-montecarlo

SIMULACIÓN DE MONTE CARLO EN EXCEL

La función ALEATORIO() de Excel.

Las hojas de cálculo como Excel (y cualquier lenguaje de programación estándar) son capaces

de generar números pseudo-aleatorios provenientes de una distribución uniforme entre el 0 y el 1.

Este tipo de números pseudo-aleatorios son los elementos básicos a partir de los cuales se

desarrolla cualquier simulación por ordenador.

En Excel, es posible obtener un número pseudo-aleatorio -proveniente de una distribución

uniforme entre el 0 y el 1- usando la función ALEATORIO:

Los números generados mediante la función ALEATORIO tienen dos propiedades que los hacen

equiparables a números completamente aleatorios:

Cada vez que se usa la función ALEATORIO, cualquier número real entre 0 y 1 tiene la

misma probabilidad de ser generado (de ahí el nombre de distribución uniforme).

Los diferentes números generados son estadísticamente independientes unos de otros

(es decir, el valor del número generado en un momento dado no depende de los

generados con anterioridad).

La función ALEATORIO es una función volátil de Excel. Esto significa que cada vez que

pulsamos la tecla F9 o cambiemos alguno de los inputs del modelo, todas las celdas donde

aparezca la función ALEATORIO serán recalculadas de forma automática.

Se pueden encontrar ejemplos del uso de ALEATORIO en el propio menú de ayuda de Excel.

EJEMPLO DE SIMULACIÓN DE MONTE CARLO EN EXCEL.

Veamos un ejemplo sencillo:

En la imagen inferior se muestra un análisis histórico de

200 días sobre el número de consultas

diarias realizadas a un sistema de información empresarial

(EIS) residente en un servidor central.

La tabla incluye el número de consultas diarias (0 a 5)

junto con las frecuencias absolutas

(número de días que se producen 0, 1, ..., 5 consultas), las

frecuencias relativas (10/200 = 0,05,

...), y las frecuencias relativas acumuladas.

Podemos interpretar la frecuencia relativa como la probabilidad de que ocurra el suceso asociado,

en este caso, la probabilidad de un determinado número de consultas (así, p.e., la probabilidad de

que se den 3 consultas en un día sería de 0,30), por lo que la tabla anterior nos proporciona la

distribución de probabilidad asociada a una variable aleatoria discreta (la variable aleatoria es el

número de consultas al EIS, que sólo puede tomar valores enteros entre 0 y 5).

Supongamos que queremos conocer el número esperado (o medio) de consultas por día. La

respuesta a esta pregunta es fácil si recurrimos a la teoría de la probabilidad:

Denotando por X a la variable aleatoria que representa el número diario de consultas al EIS,

sabemos que:

Por otra parte, también podemos usar simulación de Monte Carlo para estimar el número

esperado de consultas diarias (en este caso se ha podido obtener el valor exacto usando teoría

de probabilidad, pero ello no siempre será factible). Veamos cómo:

Cuando se conozca la distribución de probabilidad asociada a una variable aleatoria discreta,

será posible usar la columna de frecuencias relativas acumuladas para obtener los llamados

intervalos de números aleatorios asociados a cada suceso. En este caso, los intervalos

obtenidos son:

• [0,00 , 0,05) para el suceso 0

• [0,05 , 0,15) para el suceso 1

• [0,15 , 0,35) para el suceso 2

• [0,35 , 0,65) para el suceso 3

• [0,65 , 0,85) para el suceso 4

• [0,85 , 1,00) para el suceso 5

El gráfico siguiente nos muestra cada una de las probabilidades sobre el número de consultas. En

él, se aprecia claramente la relación existente entre probabilidad de cada suceso y el área que

éste ocupa.

Esto significa que, al generar un número pseudo-aleatorio con el ordenador (proveniente de una

distribución uniforme entre 0 y 1), estaremos llevando a cabo un experimento cuyo resultado,

obtenido de forma aleatoria y según la distribución de probabilidad anterior, estará asociado a un

suceso. Así por ejemplo, si el ordenador nos proporciona el número pseudo-aleatorio 0,2567,

podremos suponer que ese día se han producido 2 consultas al EIS.

Asignamos pues la función ALEATORIO a una casilla (la G1 en el caso de la imagen):

Seleccionando la celda y “arrastrando” con el ratón desde el borde inferior derecho de la misma

podemos obtener un listado completo de números pseudo-aleatorios:

A continuación, podemos usar la función SI de Excel para asignar un suceso a cada uno de los

números pseudo-aleatorios generados (como veremos, otra forma de hacer esta asignación será

usando la función BUSCARV):

Repitiendo el proceso de seleccionar y “arrastrar” obtendremos algo similar a:

Finalmente, usando la función PROMEDIO será posible calcular la media de los valores de la

columna H:

En este caso, hemos obtenido un valor estimado que corresponde exactamente con el valor real

anteriormente calculado vía la definición teórica de la media. Sin embargo, debido a la

componente aleatoria intrínseca al modelo, normalmente obtendremos valores “cercanos” al valor

real, siendo dichos valores diferentes unos de otros (cada simulación proporcionará sus propios

resultados). Se puede comprobar este hecho pulsando repetidamente sobre la función F9 (cada

vez que se pulsa dicha tecla, Excel genera nuevos valores aleatorios y, por tanto, nuevos valores

para la columna H y la casilla I1).

Si en lugar de usar una muestra aleatoria formada por 100 observaciones hubiésemos usado una

formada por 10, los valores que obtendríamos al pulsar repetidamente F9 no serían estimaciones

tan buenas al valor real. Por el contrario, es de esperar que si hubiésemos usado 1.000 (o mejor

aún 10.000) observaciones, los valores que obtendríamos en la casilla I1 estarían todos muy

cercanos al valor real.

Un índice bursátil es un valor numérico, el cual esta compuesto por un grupo de activos financieros los cuales pueden cotizar en diferentes bolsas, tienen un precio semejante en ella y pertenecen a diversos sectores de la industria. Como ejemplo de esto tenemos:

El IPC de México, este índice, reúne a sectores de la industria, comunicaciones, financiero, inmobiliario, entre otras.

El Ibex 35, índice principal de la bolsa española, compuesto por las bolsas de Madrid y mercados de España. Conformado por las 35 empresas mas liquidas que cotizan en las bolsas españolas de: Valencia, Madrid, Barcelona y Bilbao.

Su valor numérico representa el comportamiento promedio de valorización o de desvalorización de dicho conjunto en el mercado. Cada uno de los activos que componen el índice tiene un porcentaje dentro de él, y esto es según el volumen negociado, es decir que si una empresa pesa el 40% sobre el índice y tuvo movimientos alcista, esto hará mover el índice al alza o al contrario, pero no quiere decir esto, que si el índice sube o baja, todas las empresas que lo conforman estén en igual dirección. Los índices se actualizan generalmente cada seis meses y para esto se tiene en cuenta el valor de cada empresa dentro de la bolsa, es decir que llegado el caso si una empresa que estaba dentro del índice bursátil tiene un... [onlymembers] precio en bolsa inferior a otra empresa del mismo sector y con otras características necesarias, entonces ésta será remplazada.

Dentro de los índices mundiales más importantes tenemos:

Europa

IBEX 35:Reúne las 35 empresas de España con mayor liquidez que cotizan en el sistema de interconexión bursátil electrónico. Dentro de este índice no todas las empresas que lo conforman tienen igual peso.

FTSE 100: Lo forman loas 100 empresas más importantes de la bolsa de Londres.

CAC 40: Son las 40 empresas mas importantes que negocian en las bolsa de valores de Paris.

DAX 30: Lo conforman las 30 empresas más importantes de la bolsa de Frankfort.

Asia

NIKKEI 225:Lo componen las 225 más grandes empresas que cotizan en la bolsa de Tokio.

América

DOW JONES: Refleja el mercado accionario de los Estados Unidos, que es el más grande del mundo. Además el índice mas antiguo del mundo.

NASDAQ 100: Aglomera las 100 compañías mas importantes de hardware y de software, las telecomunicaciones, que cotizan en la Bolsa de New York.

S&P 500: Se compone de las 500 empresas más importantes de diferentes sectores de Estados Unidos.

América Latina

BOVESPA: Es la bolsa de valores de Sao Paulo en Brazil. Es la bolsa mas grande en América latina. Esta unida a todas las bolsas de valores del Brazil. Su principal indicado es el índice Bovespa, en el cual cotizan cerca de 550 empresas.

MERVAL:Es el principal índice de la bolsa de valores de Argentina. Está compuesto por las empresas más liquidas y este se actualiza cada tres meses.

IGBC:El índice bursátil mas importante de la bolsa de valores de Colombia. Esta compuesto por las 36 empresas mas importantes del mercado de bursátil Las empresas que mas peso tienen dentro del índice son: Pacific Rubiales, Ecopetrol y Bancolombia.

El IPSA: Significa Índice Selectivo de Acciones, es el principal índice de Chile. Dentro de él están las 40 empresas más importantes del país . Este índice modifica la lista de sus empresas cada año.

IGBL:Es el índice general de la bolsa de valores de Lima. Esta conformado por las empresas más importantes del Perú de distintos sectores como: Industria, el agro, minería, servicios públicos, etc.

IPC: Es el principal índice de la bolsa de valores de México, el cual significa índice de precios y cotizaciones. En este índice se agrupan las 35 empresas con mayor liquidez del mercado.

IBC:Índice bursátil de Caracas, es el más importante de la bolsa de valores de Venezuela. Aglutina a las 16 compañías con mayor liquidez y capital.

Fuente de Información: http://www.21tradingcoach.com/es/formaci%C3%B3n-gratuita/introducci%C3%B3n-a-los-mercados-financieros/111-%C3%ADndices-burs%C3%A1tiles-definici%C3%B3n-y-principales-referentes-internacionales

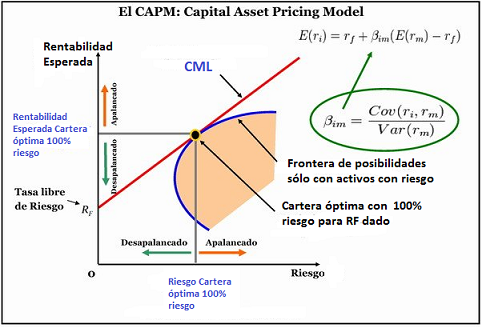

El Capital Asset Pricing Model, o CAPM (trad. lit. Modelo de Fijación de precios de activos de capital) es un modelo frecuentemente utilizado en la economía financiera. El modelo es utilizado para determinar la tasa de rentabilidad teóricamente requerida para un cierto activo, si éste es agregado a un portafolio adecuadamente diversificado y a través de estos datos obtener la rentabilidad y el riesgo de la cartera total. El modelo toma en cuanto la sensibilidad del activo al riesgo no-diversificable (conocido también como riesgo del mercado o riesgo sistémico, representado por el símbolo de beta (β), así como también el rentabilidad esperado del mercado y el rentabilidad esperado de un activo teoréticamente libre de riesgo.

El modelo fue introducido por Jack L. Treynor, William Sharpe, John Litner y Jan Mossin independientemente, basado en trabajos anteriores de Harry Markowitz sobre la diversificación y la Teoría Moderna de Carteras o Portafolios. Sharpe recibió el Premio Nobel de Economía (en conjunto con Markowitz y Merton Miller) por su contribución al campo de la economía financiera.

Precio de un activo en el CAPM

Una vez que el rentabilidad esperado, E(Ri), es calculado utilizando CAPM, los futuros flujos de caja que producirá ese activo pueden ser descontados descontados a su valor actual netoutilizando esta tasa, para poder así determinar el precio adecuado del activo o título valor.

En teoría, un activo es valorado correctamente cuando su precio de cotizaciónes es igual al valor calculado utilizando CAPM. Si el precio es mayor que la valuación obtenida, el activo está sobrevaluado, y viceversa.

Rentabilidad requerida para un activo específico en el CAPM

CAPM calcula la tasa de rentabilidad apropiada y requerida para descontar los flujos de caja proyectados futuros que producirá un activo, dada la apreciación de riesgo que tiene ese activo. Betas mayores a 1 simbolizan que el activo tiene un riesgo mayor al promedio de todo el mercado; betas debajo de 1 indican un riesgo menor. Por lo tanto, un activo con un beta alto debe ser descontado a una mayor tasa, como medio para recompensar al inversionista por asumir el riesgo que el activo acarrea. Esto se basa en el principio que dice que los inversionistas, entre más riesgosa sea la inversión, requieren mayores rentabilidades.

Puesto que el beta refleja la sensibilidad específica al riesgo no diversificable del mercado, el mercado, como un todo, tiene un beta de 1. Puesto que es imposible calcular el rentabilidad esperado de todo el mercado, usualmente se utilizan índices, tales como el S&P 500 o el Dow Jones.

El modelo asume varios aspectos sobre los inversionistas y los mercados.

Suposiciones del CAPM

Los inversores son adversos al riesgo y exigen mayores rentabilidades para inversiones arriesgadas.

Puesto que los inversionistas pueden diversificar, éstos solamente se preocupan por el riesgo sistémico de cualquier activo.

El mercado no ofrece ninguna recompensa por acarrear riesgos diversificables.

Algunos portafolios son mejores que otros, pues devuelven mayores rentabilidades con menor riesgo.

Si todos los inversionistas tienen el portafolio del mercado, cuando evalúan el riesgo de un activo específico, estarán interesados en la covariación de ese activo con el mercado en general. La implicación es que toda medida del riesgo sistémico de un activo debe ser interpretado en cómo varían con respecto al mercado. El beta provee una medida de este riesgo.

Inconvenientes del CAPM

El modelo no explica adecuadamente la variación en los rentabilidades de los títulos valores. Estudios empíricos muestran que activos con bajos betas pueden ofrecer rentabilidades más altos de los que el modelo sugiere.

El modelo asume que, dada una cierta tasa de rentabilidad esperado, los inversionistas prefieren el menor riesgo, y dado un cierto nivel de riesgo, preferirán los mayores rentabilidades asociados a ese riesgo. No contempla que hay algunos inversionistas que están dispuestos a aceptar menores rentabilidades por mayores riesgos, es decir, inversionistas que pagan por asumir riesgo.

El modelo asume que todos los inversionistas tienen acceso a la misma información, y se ponen de acuerdo sobre el riesgo y el rentabilidad esperado para todos los activos.

El portafolio del mercado consiste de todos los activos en todos los mercados, donde cada activo es ponderado por su capitalización de mercado. Esto asume que los inversionistas no tienen preferencias entre mercados y activos, y que escogen activos solamente en función de su perfil de riesgo-rentabilidad.

Fuente de Información: http://www.enciclopediafinanciera.com/gestioncarteras/capm.htm

FORMULACIÓN DEL CAMP

Formulación del CAPM

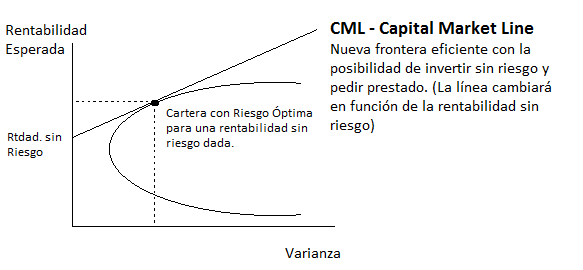

CAPM es un modelo para calcular el precio de un activo o un portafolio. Para activos individuales, se hace uso de la recta security market line (SML) (la cual simboliza el rentabilidad esperado de todos los activos de un mercado como función del riesgo diversificable) y su relación con el rentabilidad esperada y el riesgo sistémico (beta), para mostrar cómo el mercado debe estimar el precio de un activo individual en relación a la clase a la que pertenece.

La línea SML permite calcular la proporción de recompensa-a-riesgo para cualquier activo en relación con el mercado general.

La relación de equilibrio que describe el CAPM es:

donde:

E(ri) es la tasa de rendimiento esperada de capital sobre el activo i.

βim es el beta, o también

, y

E(rm − rf) es el exceso de rentabilidad del portafolio de mercado.

(rm) Rendimiento del mercado.

(rf) Rendimiento de un activo libre de riesgo.

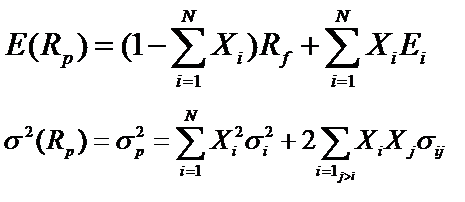

En el caso de querer calcular la rentabilidad y riesgo de una cartera sería:

Como podemos observar el cálculo de la rentabilidad esperada sigue la media ponderada de la rentabilidad de cada activo mediante la formulación anterior mientras que el riesgo de la cartera basa su cálculo en el Modelo de Markowitz a través de las varianzas y covarianzas de los activos.

Fuente de Información: http://www.enciclopediafinanciera.com/gestioncarteras/capm/formulacion.htm

El coeficiente Beta (β) es una medida de la volatilidad de un activo (una acción o un valor) relativa a la variabilidad del mercado, de modo que valores altos de Beta denotan más volatilidad y Beta 1,0 es equivalencia con el mercado.1

La diferencia entre la Beta (β) de una acción o un valor y 1,0 se expresan en porcentaje de volatilidad. Un valor conBeta' 1,75 es 75% más volátil que el mercado. Igualmente, un valor con Beta 0,7 sería 30 % menos volátil que el mercado.

Para valores o acciones en concreto, su Coeficiente Beta (β) se calcula usando análisis de regresión contra un índice representativo del valor del mercado. Siendo Beta una manera de estimar el riesgo del activo sobre la media de activos; los coeficientes Beta se utilizan para diversificar la composición de una cartera de activos, mezclando convenientemente activos con β distintos.

Beta mide únicamente el riesgo sistémico, es decir aquel riesgo que no es posible eliminar diversificando la cartera en distintos tipos de activos. De tal forma que un inversor que tiene su dinero concentrado en pocos negocios (por ejemplo el socio fundador de una empresa, que ha invertido allí la mayor parte de su riqueza personal) no encontrará al beta como una medida representativa de su riesgo; puesto que el mismo subestimará el riesgo específico.

Fuente de Información: https://es.wikipedia.org/wiki/Beta_(finanzas)

¿COMO SE CALCULA EL COEFICIENTE BETA?

1. Seleccionar una acción que tenga actividad en bolsa

2. Seleccionar el índice en que se encuentra esa acción

3. Tomar los datos de los precios de la acción durante un tiempo determinado (entre mas amplio sea el rango mejor)

4. Tomar los datos del índice de para el mismo periodo de tiempo que se tomo en la acción

5. Calculo el rendimiento de la acción y del índice

Rendimiento = D2-D1/D1

Donde: D = Dato

6. Hallo la matriz de covarianza, esta es fácilmente calculable en Excel así:

6.1 Tomo los datos del rendimiento de la acción y el índice y los copio en otra hoja del libro de Excel, es importante hacer un pegado especial: valores (QUE NO TENGA FORMULAS).

6.2 En esa hoja de Excel voy a la pestaña de DATOS, selecciono la opción de ANÁLISIS DE DATOS, después selecciono la función COVARIANZA y aceptar, en RANGO DE ENTRADA selecciono los datos de los rendimientos de la acción y el índice y luego aceptar, después de eso tendremos nuestra matriz de covarianza.

7. Calculamos el BETA = COVARIANZA DE LA ACCIÓN CON EL INDICE / VARIANZA DEL INDICE

8. Hacemos la gráfica insertando en diagrama de dispersión con el rango de datos del punto 6.

9. Analizamos los resultados:

Si β <1, el riesgo de la acción es menor que el riesgo del mercado. Es decir que la acción reacciona menos rápido que el mercado por tanto tiene menor volatilidad.

Si β >1, el riesgo de la acción es mayor al riesgo del mercado. Su volatilidad es mayor que la del mercado.

Si β =1, el riesgo de la acción y del mercado varían en igual proporción.

Fuente de Información: https://tradingdeskblog.wordpress.com/2012/11/26/calculo-del-beta/

Los arboles de decisión son un método de comportamiento que utiliza diagramas para trazar las diversas alternativas y beneficios de decisiones de inversión, junto con sus probabilidades de ocurrencia. Se basan en estimados de probabilidades asociadas con los resultados (beneficios) de los cursos de acción que se puedan tomar. Los beneficios de cada acción se ponderan según la probabilidad asociada, se suma los beneficios ponderados y luego se determina el valor esperado de cada curso de acción. Se elige la alternativa que proporcione el valor esperado mas apto.

Fuente de Información: Diana M. Vazquez Peña. Administración Financiera II. Unidad 2 Rentabilidad y riesgo. Apuntes. Octubre 2016

ELABORACIÓN DEL ÁRBOL DE DECISIONES.

Daremos inicio a la construcción del Árbol de Decisión escribiendo en la parte superior, a modo de título, la decisión o el problema que necesitará la toma de decisiones. Desde el lado izquierdo hacia el derecho se dibujarán líneas que parten desde un mismo origen que representarán las posibles decisiones a tomar.

Para su construcción es necesario considerar las distintas alternativas o cursos de acción y los posibles eventos asociados a cada curso de acción. Dentro de un Árbol de Decisión un cuadrado Œ significará un punto de decisión, es decir, el punto desde el cual se fija un curso de acción; y un O significará los posibles eventos asociados al curso de esa acción. Siguiendo el siguiente gráfico comprenderemos la estructura del Árbol de Decisiones.

Elaboración de Arbol de decisiones

En este punto debemos revisar el Árbol de Decisiones para no dejar de lado ninguna posibilidad de decisión ni efectos posibles, en caso de que hayamos olvidado alguna tendremos de considerarla e ingresarla al árbol de inmediato.

Evaluación del Árbol de Decisión

En este momento reconoceremos que opción es la que tiene mayor valor para la empresa, para ello se deberá otorgar el valor económico de los posibles resultados. Luego debemos ver cada uno de los círculos (los cuales representan puntos de incertidumbre) y estimar la probabilidad de cada resultado.

Encontraremos que para cada decisión tendrá diferentes probabilidades en cada uno de sus resultados posteriores, por lo que la sumatoria porcentual de estos resultados de cada decisión tendrá que ser 100% o en su defecto 1 si se utilizan fracciones, quien elabora el Árbol de Decisiones podrá elegir cada uno según de parezca conveniente.

En este momento será de gran ayuda la información con la que contemos pues ella nos facilitará el conocimiento de las probabilidades de resultados, se pueden utilizar estimaciones basadas eventos anteriores o alguna investigación realizada.

Evaluación del árbol de decisiones

Cálculo de los valores del Árbol y nodos de incertidumbre

Después de haber calculado las probabilidades y los valores de los posibles resultados, procedemos a calcular el valor que nos ayudará a tomar la decisión. Comenzando por la derecha del Árbol de Decisión y recorriendo hacia la izquierda, calculamos cada uno de los nodos de incertidumbre, primero multiplicaremos las probabilidades de resultado con el valor esperado de cada resultado, cabe recalcar que también puede haber resultados negativos.

Cada nodo de incertidumbre se calculará de acuerdo a la suma de los resultados de cada una de las ramas de decisión, de la siguiente manera.

Cálculo de los valores del Árbol y nodos de incertidumbre

Cálculo del valor de los nodos de decisión y resultados

Al analizar los nodos de decisión, debemos considerar los costos que implica cada decisión, por ejemplo en decisiones de inversión consideraremos los costos que esta implica; el valor obtenido de cada nodo de incertidumbre será restado por el costo que implica cada decisión de esta manera encontraremos el beneficio que se obtendrá de cada decisión.

Cálculo del valor de los nodos de decisión y resultados

En este momento es en el que encontramos el beneficio final y podremos saber cual es la mejor alternativa de decisión, como podemos ver en el cuadro anterior la decisión que genera mejores resultados o beneficios es la que aparentemente generaba menor valor esperado, de esta manera hemos encontrado la mejor alternativa de decisión.

Aplicaciones de la técnica de árbol de decisiones

La técnica del Árbol de Decisiones puede ser aplicada en cualquier problema de toma de decisiones, sin embargo se tiene un uso amplio en la toma de decisiones de inversión, reinversión, políticas de créditos y financiamiento a corto y largo plazo.

Entre los aportes que contribuyeron al desarrollo de esta técnica se encuentran la teoría de los juegos y el de la información asimétrica; pues la escasez de información puede reducir en gran escala la capacidad predictiva y eficacia de la técnica de Árbol de Decisiones, y consiguientemente dejará en desventaja al jugador en el momento de llevar a cabo sus estrategias dentro del mercado.

Fuente de Información: https://niefcz.wordpress.com/2011/07/25/la-tecnica-de-arbol-de-decisiones/

, y

, y