En finanzas, el valor presente neto (VPN) de una serie temporal de flujos de efectivo, tanto entrantes como salientes, se define como la suma del valor presente (PV) de los flujos de efectivo individuales. En el caso de que todos los flujos futuros de efectivo sean de entrada (tales como cupones y principal de un bono) y la única salida de dinero en efectivo es el precio de compra, el valor actual neto es simplemente el valor actual de los flujos de caja proyectadosmenos el precio de compra (que es su propia PV).

El Valor Presente Neto es una herramienta central en el descuento de flujos de caja (DCF) empleado en el análisis fundamental para la valoración de empresas cotizadas en bolsa, y es un método estándar para la consideración del valor temporal del dinero a la hora de evaluar elegir entre los diferentes proyectos de inversión disponibles para una empresa a largo plazo. Es una técnica de calculo central, utilizada tanto en la administración de empresas y las finanzas, como en la contabilidad y economía en general para medir variables de distinta índole.

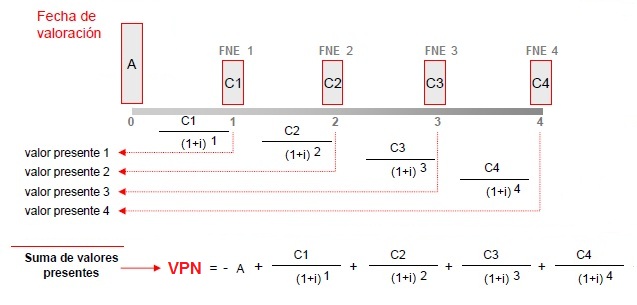

El VPN de una secuencia de flujos de efectivo toma como datos los flujos de efectivo y unatasa de descuento o curva de los precios.

Fórmula del Valor Presente Neto

Cada entrada de efectivo y salidas se descuenta a su valor presente (PV). Luego se suman. Por lo tanto VPN es la suma de todos los términos,

donde

t - el momento temporal, normalmente expresado en años, en el que se genera cada flujo de caja

i - la tasa de descuento (la tasa de rendimiento que se podría ganar en una inversión en los mercados financieros con un riesgo similar).

Ct - el flujo neto de efectivo (la cantidad de dinero en efectivo, entradas menos salidas) en el tiempo t. Con propósitos educativos, R0 es comúnmente colocado a la izquierda de la suma para enfatizar su papel de (menos) la inversión. Con objeto de una más fácil comprensión y estandarización, cada vez más se toma cifra de partida para el cálculo del efectivo disponible elEBITDA sobre la que deberán descontarse los impuestos.

El resultado de esta fórmula si se multiplica con el efectivo neto anual en los flujos y la reducción de gasto de efectivo inicial será el valor presente, pero en caso de que los flujos de efectivo no sean iguales la fórmula anterior se utiliza para determinar el valor actual de cada flujo de caja por separado. Cualquier flujo de efectivo dentro de los 12 primeros meses no se descontará para el cálculo del VPN.

Fuente Información: http://www.enciclopediafinanciera.com/finanzas-corporativas/valor-presente-neto.htm

MÉTODO DEL VALOR PRESENTE NETO (VPN)

El método del Valor Presente Neto es muy utilizado por dos razones, la primera porque es de muy fácil aplicación y la segunda porque todos los ingresos y egresos futuros se transforman a pesos de hoy y así puede verse, fácilmente, si los ingresos son mayores que los egresos. Cuando el VPN es menor que cero implica que hay una perdida a una cierta tasa de interés o por el contrario si el VPN es mayor que cero se presenta una ganancia. Cuando el VPN es igual a cero se dice que el proyecto es indiferente.

La condición indispensable para comparar alternativas es que siempre se tome en la comparación igual número de años, pero si el tiempo de cada uno es diferente, se debe tomar como base el mínimo común múltiplo de los años de cada alternativa.

Relevante.

En la aceptación o rechazo de un proyecto depende directamente de la tasa de interés que se utilice.

Por lo general el VPN disminuye a medida que aumenta la tasa de interés, de acuerdo con la siguiente gráfica:

La condición indispensable para comparar alternativas es que siempre se tome en la comparación igual número de años, pero si el tiempo de cada uno es diferente, se debe tomar como base el mínimo común múltiplo de los años de cada alternativa.

Relevante.

En la aceptación o rechazo de un proyecto depende directamente de la tasa de interés que se utilice.

Por lo general el VPN disminuye a medida que aumenta la tasa de interés, de acuerdo con la siguiente gráfica:

En consecuencia para el mismo proyecto puede presentarse que a una cierta tasa de interés, el VPN puede variar significativamente, hasta el punto de llegar a rechazarlo o aceptarlo según sea el caso.

Al evaluar proyectos con la metodología del VPN se recomienda que se calcule con una tasa de interés superior a la Tasa de Interés de Oportunidad (TIO), con el fín de tener un margen de seguridad para cubrir ciertos riesgos, tales como liquidez, efectos inflacionarios o desviaciones que no se tengan previstas.

EJEMPLO 1

A un señor, se le presenta la oportunidad de invertir $800.000 en la compra de un lote, el cual espera vender, al final de un año en $1.200.000. Si la TIO es del 30%. ¿Es aconsejable el negocio?

SOLUCIÓN

Una forma de analizar este proyecto es situar en una línea de tiempo los ingresos y egresos y trasladarlos posteriormente al valor presente, utilizando una tasa de interés del 30%.

Si se utiliza el signo negativo para los egresos y el signo positivo para los ingresos se tiene:

VPN = - 800.000 + 1.200.000 (1.3)-1

VPN = 123.07

Como el Valor Presente Neto calculado es mayor que cero, lo más recomendable sería aceptar el proyecto, pero se debe tener en cuenta que este es solo el análisis matemático y que también existen otros factores que pueden influir en la decisión como el riesgo inherente al proyecto, el entorno social, político o a la misma naturaleza que circunda el proyecto, es por ello que la decisión debe tomarse con mucho tacto.

EJEMPLO 2

Se presenta la oportunidad de montar 7una fábrica que requerirá una inversión inicial de $4.000.000 y luego inversiones adicionales de $1.000.000 mensuales desde el final del tercer mes, hasta el final del noveno mes. Se esperan obtener utilidades mensuales a partir del doceavo mes en forma indefinida, de

A) $2.000.000

B) $1.000.000

Si se supone una tasa de interés de 6% efectivo mensual, ¿Se debe realizar el proyecto?

Las inversiones que realiza la empresa deben ser constantemente vigiladas y supervisadas por los responsables del área financiera sin excepción.

SOLUCIÓN

En primera instancia se dibuja la línea de tiempo para visualizar los egresos y los egresos

A) Se calcula el VPN para ingresos de $2.000.000.

VPN = -4.000.000 - 1.000.000 a7¬6% (1.06)-2 + 2.000.000/0.06 *(1.06)-11

VPN = -4.000.000 - 4.968.300 + 17.559.284

VPN = 8.591.284

En este caso el proyecto debe aceptarse ya que el VNP es mayor que cero.

B) Se calcula el VNP para ingresos de $1.000.000

VPN = -4.000.000 - 1.000.000 a7¬6% (1.06)-2 + 1.000.000/0.06 *(1.06)-11

VPN = -188.508

En esta situación el proyecto debe ser rechazado.

Fuente Información: http://wwwcontabilidadyfinanzasjenn.blogspot.mx/2010/05/el-valor-presente-neto-vpn-es-el-metodo.html

No hay comentarios:

Publicar un comentario